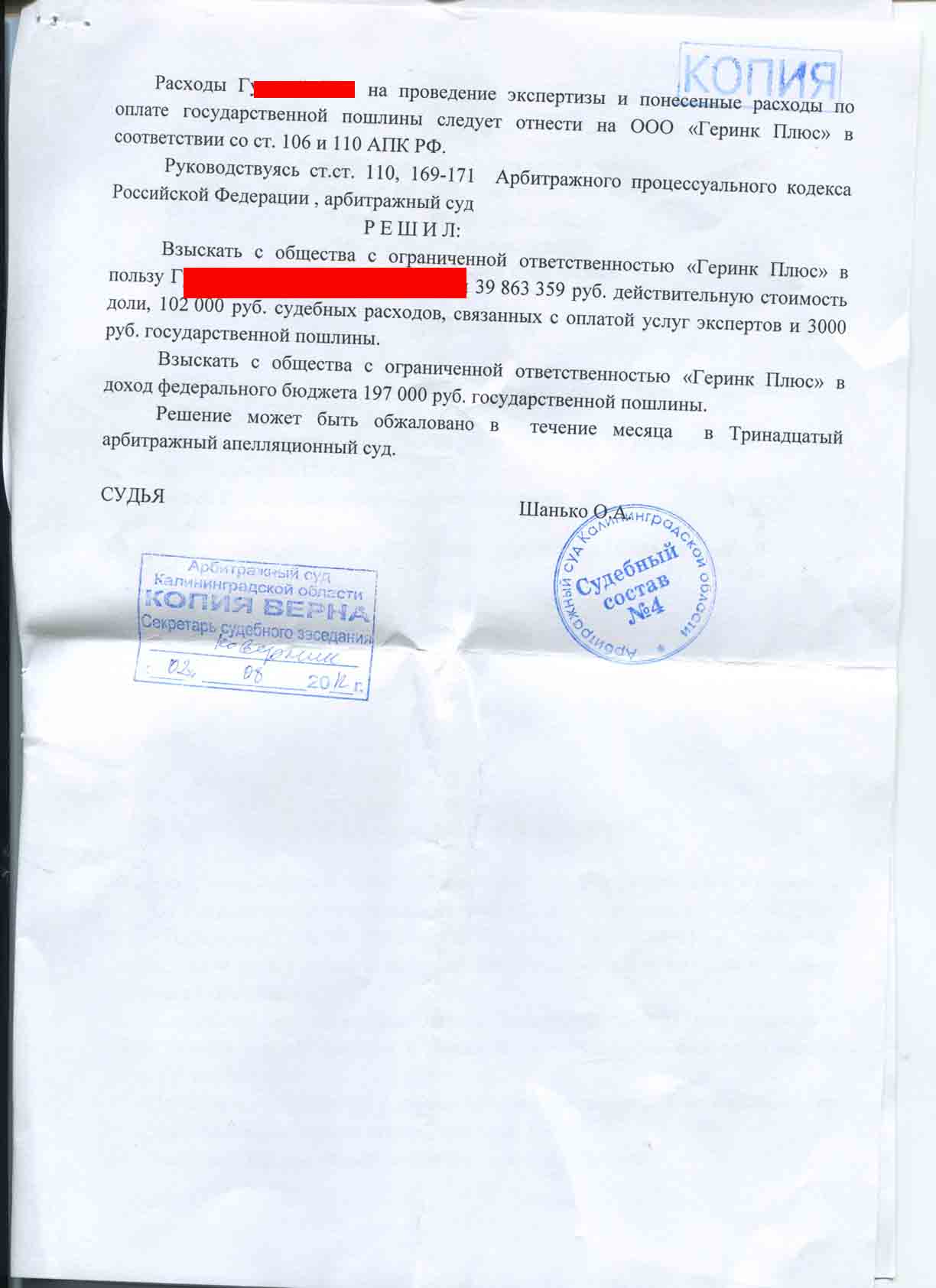

Решением Арбитражного суда Калининградской области от 02 августа 2012 года в пользу НАШЕГО КЛИЕНТА взыскано 39 863 359 руб. действительной стоимости доли, 102 000 руб. судебных расходов, связанных с оплатой услуг экспертов. С ответчика также взыскано в доход федерального бюджета 197 000 руб. государственной пошлины.

При этом в ходе судебного разбирательства ответчик просил суд в удовлетворении иска отказать, поскольку обязанность по выплате действительной стоимости доли у Общества не наступила, так как в соответствии с п.6.6.4 устава общества утвержденного протоколом № 3/10 внеочередного общего собрания участников от 29.09.2010 Общество обязано выплатить действительную стоимость доли или части доли в уставном капитале Общества либо выдать в натуре имущество такой же стоимости в течение одного года со дня перехода к Обществу доли или части доли, если меньший срок не предусмотрен Федеральным законом «Об обществах с ограниченной ответственностью». Кроме того из представленного в материалы дела отзыва ответчика следует, что по данным бухгалтерского баланса ОБЩЕСТВА размер стоимости чистых активов, определенный на 30.09.2010 составил 28 170 000 руб., следовательно, по мнению Общества действительная стоимость доли НАШЕГО КЛИЕНТА составляет 12 676 500 руб.

В рамках настоящего дела по нашей инициативе было проведено свыше трех экспертиз, включая и по фальсификации доказательств, согласно которой было установлено что в некоторых документах стоит подпись НЕ НАШЕГО КЛИЕНТА, а неустановленного лица, при этом удовлетворяя наши требования в полном объеме суд указал следующее ….

[restrictedarea level=»1″]

Согласно заключению эксперта № 1369/01 от 22.08.2011 (том 3 л.д. 112-118) подписи от имени НАШЕГО КЛИЕНТА в протоколе № 3/10 внеочередного общего собрания участников ООО «Герин плюс» от 29.09.2010; в уставе ООО «Геринк плюс» от 29.09.2010 выполнены не НАШИМ КЛИЕНТОМ, а другим лицом.

В соответствии со статьей 26 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон ) участник общества вправе выйти из общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом общества.

Уставом ООО «Геринк Плюс» предусмотрено право выхода участника из Общества.

В соответствии с пунктом 6.1 статьи 23 Закона в случае выхода участника общества из общества в соответствии со статьей 26 настоящего Федерального закона его доля переходит к обществу. Общество обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника общества выдать ему в натуре имущество такой же стоимости либо в случае неполной оплаты им доли уставном капитале общества действительную стоимость оплаченной части доли.

Общество обязано выплатить участнику общества действительную стоимость его доли или части доли в уставном капитале общества либо выдать ему в натуре имущество такой же стоимости в течение трех месяцев со дня возникновения соответствующей обязанности, если иной срок или порядок выплаты действительной стоимости доли или части доли не предусмотрен уставом общества. Положения, устанавливающие иной срок или порядок выплаты действительной стоимости доли или части доли, могут быть предусмотрены уставом общества при его учреждении, при внесении изменений в устав общества по решению общего собрания участников общества, принятому всеми участниками общества единогласно. Исключение из устава общества указанных положений осуществляется по решению общего собрания участников общества, принятому двумя третями голосов от общего числа голосов участников общества.

Подача заявления участником Общества о выходе из него порождает правовые последствия, предусмотренные пунктом 2 статьи 26 Закона, которые не могут быть изменены в одностороннем порядке (подпункт «б» пункта 16 Постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 09.12.1999 N 90/14 «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью»).

Из представленного в материалы дела отзыва ответчика следует, что по данным бухгалтерского баланса ООО «Геринк Плюс» размер стоимости чистых активов, определенный на 30.09.2010 составил 28 170 000 руб., следовательно, по мнению Общества действительная стоимость доли НАШЕГО КЛИЕНТА составляет 12 676 500 руб. (том 2 л.д. 34).

Согласно разъяснениям, данным в п. 16 Постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 09.12.1999 N 90/14 «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью» (далее — Постановление N 90/14 от 09.12.1999), в случае, если участник общества не согласен с размером действительной стоимости его доли в уставном капитале общества, определенным обществом на основании данных бухгалтерской отчетности, суд проверяет обоснованность его доводов, а также возражений общества на основании представленных сторонами доказательств, предусмотренных гражданским процессуальным и арбитражным процессуальным законодательством, в том числе заключения проведенной по делу экспертизы.

Согласно ст. 1 Федерального закона «О бухгалтерском учете» основными задачами бухгалтерского учета является, в том числе, формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

В соответствии с п.8 ст. 23 Закона действительная стоимость доли или части доли в уставном капитале общества выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. В случае если такой разницы недостаточно, общество обязано уменьшить свой уставный капитал на недостающую сумму.

Таким образом, в силу требований законодательства и устава, ООО «Геринк Плюс» должно было определить рыночную стоимость недвижимого имущества, отраженного на балансе, на основании чего определить стоимость чистых активов общества и часть стоимости чистых активов, пропорционально размеру доли, принадлежащей Гусевой Л.В. на момент выхода их из состава участников общества.

Поскольку НАШИМ КЛИЕНТОМ были поставлены под сомнение данные бухгалтерской отчетности Общества, по ее ходатайству в рамках дела была проведена судебная экспертиза на предмет определения рыночной стоимости активов ООО «Геринк Плюс» на 01.10.2010 и определения действительной, с учетом рыночной, стоимости доли НАШЕГО КЛИЕНТА (45% уставного капитала Общества) по состоянию на 01.10.2010.

Согласно экспертному заключению № 811/1-07-2012 от 05.07.2012 ООО «Балтийское бюро оценки» (том 4 л.д. 117-132) рыночная стоимость чистых активов ООО «Геринк Плюс» по состоянию на 01.10 2010 составляет 88 585 243 руб.; рыночная (действительная) стоимость доли НАШЕГО КЛИЕНТА в размере 45% уставного капитала ООО «Геринк Плюс» по состоянию на 01.10.2010 составляет 3 9 863 359 руб..

ООО «Геринк Плюс» с выводами эксперта ООО «Балтийское бюро оценки» не согласилось, ходатайствовало о вызове эксперта в судебное заседание для разъяснения заключения.

Ходатайство судом было отклонено, поскольку в экспертном заключении № 811/1-07-2012 и приложенных отчетах отражены содержание и результаты исследований, подкрепленных нормативными актами, выводы по поставленным вопросам и их обоснование.

Исследовав и проверив заключение эксперта ООО «Балтийское бюро оценки» в совокупности с другими доказательствами, имеющимися в материалах дела, суд считает, что оно отвечает критериям достоверности.

Оценив в соответствии со ст. 71, 86 АПК РФ заключения эксперта, учитывая сложившуюся судебную практику (постановление Президиума Высшего Арбитражного Суда Российской Федерации от 07.06.2005 № 15787/04) суд считает их подлежащими применению при определении действительной стоимости доли НАШЕГО КЛИЕНТА.

При таких обстоятельствах требование НАШЕГО КЛИЕНТА о взыскании с ООО «Геринк Плюс» 39 863 359 руб. действительной стоимости доли подлежит удовлетворению.

Расходы НАШЕГО КЛИЕНТА на проведение экспертизы и понесенные расходы по оплате государственной пошлины следует отнести на ООО «Геринк Плюс» в соответствии со ст. 106 и 110 АПК РФ.

…

…